股票配资线上站

股票配资线上站

这是新能源正前方的第1162篇原创文章

老朋友都知道新能源正前方对于光伏设备厂商非常喜爱,不仅覆盖了绝大多数的光伏设备厂商,对于拟将上市的光伏设备厂商也一直保持关注,今天就来看看近期正准备IPO的江松科技有几分成色。

营收仅有行业龙头1/9 的"龙头"

近日,光伏设备厂商江松科技披露招股书,拟于深交所创业板上市。此次IPO,公司拟投入募集资金10.53亿元,用于光伏智能装备生产基地建设项目、研发中心建设项目、智慧运营平台项目、宿迁智能装备精密机械加工基地建设项目以及补充部分流动资金。

江松科技认为,本轮上市融资能够帮助公司更好地应对产能挑战、提升市场占有率;抓住行业发展机遇,满足客户智能化生产及降本增效的需要;提升技术水平、丰富产品体系,进一步扩大品牌影响力,为未来持续发展打下坚实基础。

在招股书中,江松科技自称是国内光伏电池智能自动化设备领域的龙头厂商,2022年光伏自动化设备市占率位居全球第一。不过如果就公司主营的光伏电池设备业务来看,实际上,公司的规模相比竞争对手并没有任何优势。

目前做光伏电池设备的公司有捷佳伟创(300724.SZ)、迈为股份(300751.SZ)、拉普拉斯(688726.SH)等,去年这三家公司的总营收分别达到188.87亿、98.30亿、57.28亿,而江松科技同期仅有20亿出头,也就是捷佳伟创总营收的九分之一。换句话说,公司的总营收仅有捷佳伟创的1/9,却自称光伏电池设备龙头,可想而知这个第一前面有多少前缀。

就像一句玩笑说的那样,“只要形容词够多,谁都是第一。”

其实不仅总营收,包括研发投入、毛利率等,江松科技相比同行都有比较大的差距,属于行业里后排的厂商。

资产负债率超过80%的光伏设备厂商

从财务表现看,江松科技2022-2024年呈现高速增长曲线。营业收入从8.07亿元跃升至20.19亿元,年复合增长率达58.2%;归母净利润从8834万元增长至1.87亿元,累计增幅112%。

不过细究起来却没有那么光鲜亮丽。

一方面,公司过去几年营收和净利润快速增长是因为主营业务是topcon电池设备,我们都知道过去几年topcon技术从N型技术路线中脱颖而出,市占率一路狂飙,产业链公司普遍大爆发,江松科技同样得益于行业的大爆发。

但随着光伏产业链整体遭遇严峻的产能过剩压力,topcon也开始过剩,作为上游设备厂商,是第一个受冲击的。在光伏行业何时触底不确定之前,公司未来将无可避免遭遇成长性的问题。

其次,目前公司主要营收来自topcon电池设备,而随着BC电池、hjt电池技术路线持续降本增效,如果后续topcon技术路线不能在成本和转化率上继续保持领先优势,则市占率可能要面临其他技术路线的持续侵蚀,公司作为设备厂商也将同样受影响,后续业绩增长也难以保障。

这也是公司此次IPO募资在用于现有主营业务产品的基础上,还向硼扩散设备、LPCVD、清洗设备等电池片核心工艺设备以及串焊机、贴膜机等光伏组件端关键设备领域拓展的原因,希望打开新的增长曲线,只是相比已经有完备业务线的竞争对手,公司业务拓展是否有足够的竞争力值得担忧。

事实上,上面的担忧和顾虑已经体现在公司2024年的业绩中了。

在公司2024年靓丽的营收和净利润表现之下,是经营活动现金流的的快速恶化,从2023年的3.93亿急转直下到-1.18亿。此外,截至2024年末,公司应收账款和票据余额突破6亿元,占营收比重近30%,因下游客户经营困难,当年计提坏账准备1.37亿元,其中11家客户货款被100%计提,涉及尚德太阳能、山东力诺等知名企业。

与此同时,其他设备厂商普遍遭遇的存货较高问题江松科技同样存在。截至2024年底,公司的存货高达账面价值21.46亿元,占总资产的56%,这个比例明显高于行业平均水平。2025年一季度末,11家光伏设备企业中有10家企业的存货总资产占比在26%-44%。而计提跌价比例仅3.5%,显著低于行业5%-8%的平均水平。

经营基本面亦出现显著恶化信号。2024年末在手订单仅为36.13亿元,较2023年的51.75亿元萎缩30%,合同负债同步下降23%。

截至2024年末,江松科技资产负债率高达82%,远高于同行平均水平,2023年资产负债率最高甚至超过91%。短期偿债指标方面,截至2024年末,江松科技的流动比率、速动比率分别为1.09、0.38,凸显公司正面临严重的短期偿债压力。

短期"暴力"裁员55%

行业凛冽的寒风下,可能是为了开源节流以度过寒冬,抑或是为了冲刺资本市场,又或者两者兼有,2024年公司裁员比例达到55%,员工总数从1976人骤降至887人,应付职工薪酬缩减2700万元。不说这样大规模的裁员是否合法合规,招股说明书没有披露离职补偿计提情况,离职员工的合法权益是否得到充分保障也无法确定。

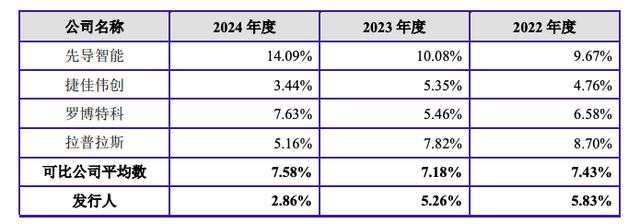

在大力裁员的同时,公司的研发投入也在持续缩水,研发投入率从2022年的5.83%下滑至2024年的2.85%,金额仅5768万元,明显低于行业龙头企业和行业平均水平。

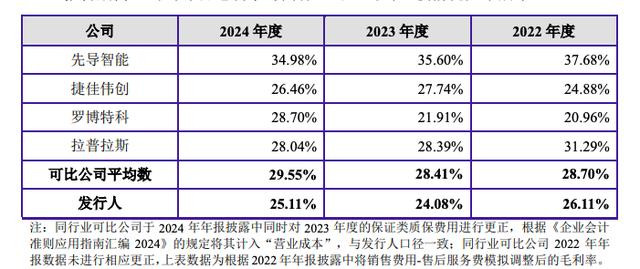

技术是公司发展的根基,也是企业获取高毛利率的底气所在,公司25.11%的毛利率位列同行末位,跟研发投入的降低脱不开关系。

江松科技的基本面初看下来,不免让人担心公司未来的长期发展潜力,中短期更是极大概率难逃上市即业绩巅峰的问题。不过考虑到行业产能过剩现状,加上公司的技术路线选择等情况,公司的很多问题也是行业所致,也完全并非公司自身所致,最让人担忧的是公司实控人夫妻俩一起创业最终却又闹掰"离婚",离婚后妻子另起炉灶,做了一家跟公司全方位竞争的企业,后面咱们再专门撰文展开扒一扒,敬请关注!

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库股票配资线上站,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。